我在一間公司工作年資6年左右,每個月收入大約3萬,有勞保和薪資轉帳,我有兩筆50萬貸款,繳款都正常,一筆己經還一年多,另一筆剛貸款4個月,現在發現每個月多了兩筆利息錢,覺得有點浪費,想問問我可以辦100萬的負債整合嗎?

月薪3萬可以辦100萬負債整合嗎?

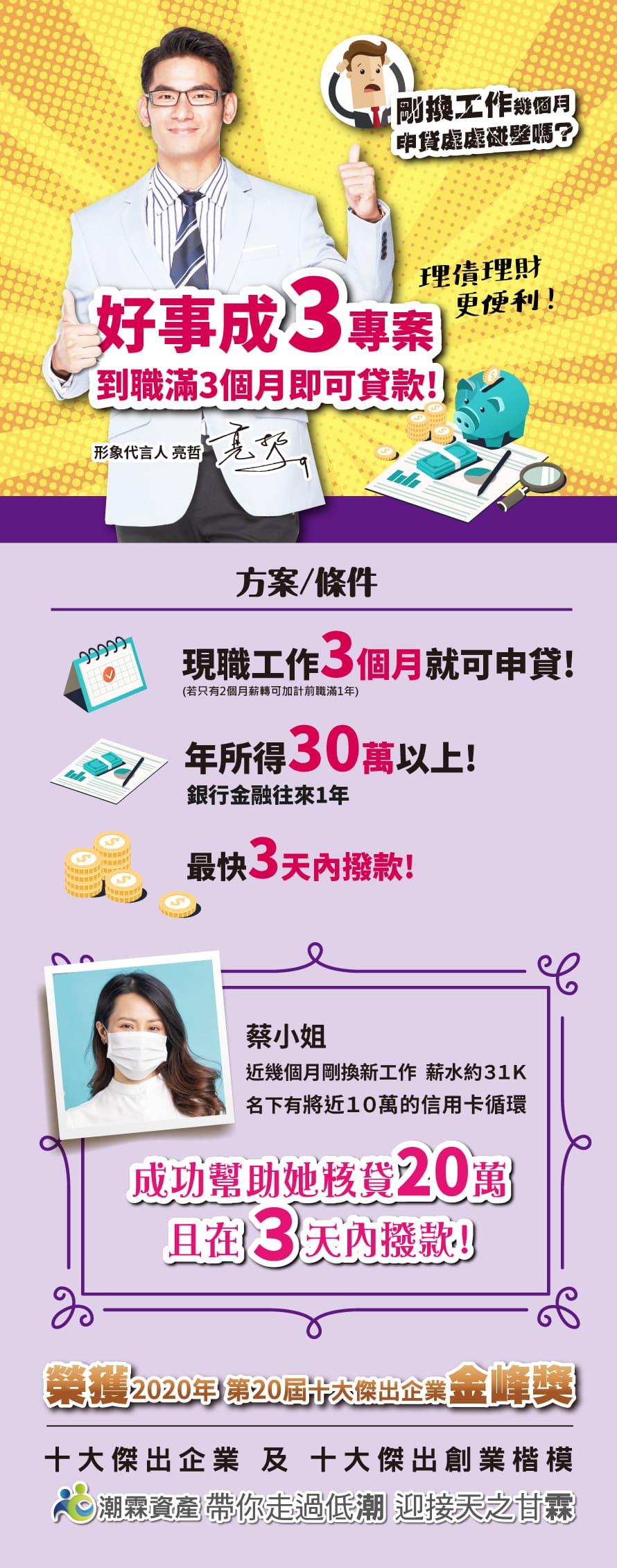

在現代社會,隨著生活成本的上升,個人可能會陷入債務的泥沼,而負債整合成為解決債務問題的一種方式。申辦銀行的信貸或負債整合都會計算無擔保負債上限不能超過月薪22倍,這是金管會規定的,任何一家銀行都要遵守。以月薪3萬來計算22倍的上限是66萬,現階段辦理100萬信貸或負債整合恐怕不樂觀。再者,其中一筆信貸是屬於近期增貸,對銀行來說有風險擴張的疑慮,而且信貸核准後,銀行會內扣手續費,應該會綁約,短期間內辦理轉貸,其他銀行負債整合受理意願不大。建議剛辦理4個月貸款繼續繳,直到一年後才辦理負債整合才有機會核准,或者提供擔保品給銀行抵押。

但對於月薪3萬的個人而言,是否有資格辦理高達100萬的負債整合呢?這需要仔細評估不同的因素。

考量月薪3萬的情況

1. 收入狀況

首先,要考慮的是月薪3萬的收入狀況。正確評估你的可支配收入,明確了解每月用於還款的能力,這是確保能夠負擔負債整合的基本前提。

2. 生活成本

除了債務還款外,生活成本也是一項重要的支出。房租、食物、交通等各項開支應該在收入範圍內,以確保穩定的生活。

3. 現有債務總額

現有的債務總額是辦理負債整合的重要參考指標。如果目前的債務相對較小,或者已經在積極還款,辦理整合的可能性較高。

辦理100萬負債整合的挑戰

1. 信用評分

辦理負債整合通常需要較好的信用評分。如果過去有信用問題或遲繳記錄,這可能會對整合申請產生不利影響。

2. 擔保品或保人

如果信用狀況不佳,金融機構可能要求提供擔保品或增加保人,以降低貸款風險。這可能增加整合的難度。

3. 利率條件

由於辦理負債整合涉及的金額相對較大,金融機構可能會對條件提出一些要求。這可能包括利率、還款期限等,需要謹慎評估。

建議與注意事項

1. 評估還款能力

在辦理負債整合前,請評估自己的還款能力。這包括了解每月的固定支出和生活成本,確保還款不會造成負擔。

2. 改善信用狀況

如有可能,儘量改善自己的信用狀況。及時還清債務,避免信用問題,有助於提高辦理負債整合的成功率。

3. 尋求專業建議

在做出決定之前,建議尋求專業的理財建議。理財專業人士能夠提供針對個人情況的建議,協助你做出明智的財務決策。

即便月薪3萬,辦理100萬的負債整合也是可能的,但需要綜合考慮多個因素。謹慎評估個人的財務狀況,並在需要時尋求專業協助,以確保做出明智的財務選擇。

如果有負債整合方面的問題,可以先諮詢負債整合可行性,避免自行送被退件,浪費珍貴的聯徵次數,將變數降到最低,進而提高負債整合過件機會,貸款核准撥款才會收費。

Leave a Reply